|

登录新浪财经APP 搜索【信披】检察更多考评等第欧洲杯体育

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司商讨院

作家:IPO再融资组/郑权

近日,证监会拟修改科创属性评价标的,旨在死守板块功能定位,突显科创板“硬科技”特色,强化科创属性要求。

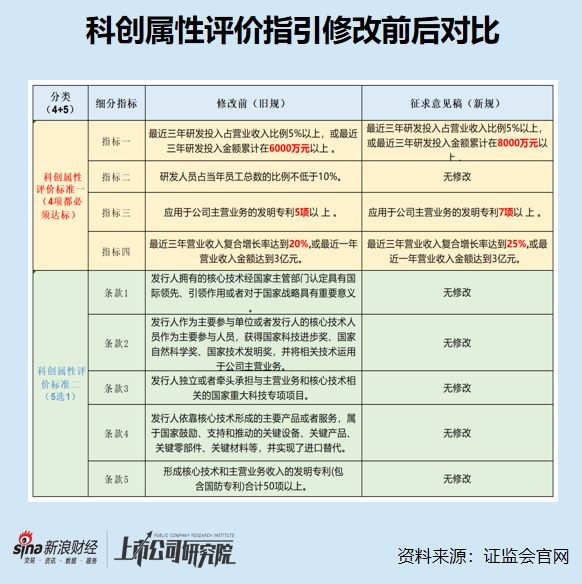

本次《科创属性评价提醒(试行)》征求意见稿拟校阅的内容主要有三项,一是将最近三年研发参加金额由“累计在6000万元以上”鼎新为“累计在8000万元以上”;二是将愚弄于公司主商业务的发明专利数目由“5项以上”鼎新为“7项以上”;三是将“最近三年商业收入复合增长率”由“达到 20%”鼎新为“达到 25%”。

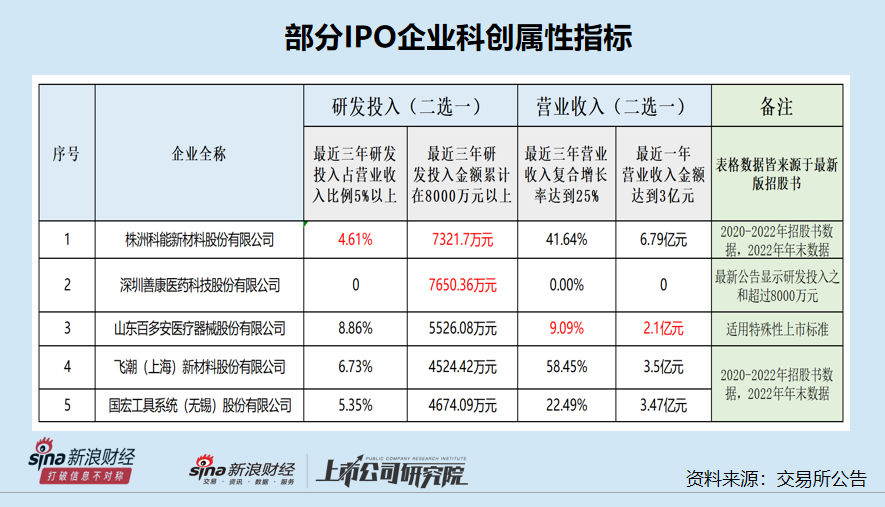

梳理在审的87家科创板拟IPO企业(不包含已阻隔及注册告成企业,为止4月15日)后发现,山东百多安医疗器械股份有限公司(百多安)等公司的部分标的或不顺应科创属性新规。此外,还有飞潮(上海)新材料股份有限公司等企业“踩线达标”或“突击达标”。

尽管百多安选定的曲直凡性评价标准,但科创属性仍旧存疑,一是因为公司国奖工夫带来的收入是否过半存疑,关连信息露馅互相矛盾;二是公司中枢居品的研发程度被监管部门质疑澄莹落伍,还对关连问询避而不答。此外,公司招股书叙述期内的现款分成金额高出了扣非净利润之和,按照最新监管要求将不顺应上市条目。

公司主要营收是否开头于国奖工夫?要害信息互相矛盾

招股书判辨,百多安是一家将医用材料改性工夫愚弄于植介入医疗器械的企业,公司主营居品包括经外周中心静脉导管(PICC)、颅脑外引流系统、外科引流系统过火他医用耗材居品。

2019-2021年、2022年上半年,公司分袂终了商业收入1.77元、2.37亿元、2.1亿元、1亿元,2020年和2021年的营收增速分袂为34.01%和-11.2%,三年营收的复合增长率不及20%。况且,公司2021年度的商业收入也莫得高出3亿元。

无论是字据旧版照旧新版的科创属性评价提醒,百多安的营收及营收增速标的都不达标。

不外,百多安选定的曲直凡性科创属性评价标准,也就豁免了营收等标的要求。招股书判辨,公司以 PICC 关连工夫为中枢的“血管通路数字调理要害工夫体系成就过火临床愚弄”名目于2021年11月赢得2020年度国度科技逾越二等奖,其中,公司现实适度东说念目的舟师为第一完成东说念主,公司为主要完成单元之一。

值得珍摄的是,有国度科技逾越二等奖的加抓,只可阐发百多安顺应科创板IPO的申报标准。至于百多安是否具备科创属性及胜利上市,还有更多维度的评价和审核,如国奖工夫是是否愚弄于主商业务,带来的营收是否占多数等。

2019-2021年,2022年上半年,百多安PICC居品收入分袂为0.7亿元、0.75亿元、0.9亿元和0.47亿元,占总营收的比例分袂为39.6%、42.63%、43.43%、46.69%,都不到50%。

不外,百多何在申报贵府中称,国奖工夫对应了绝大多数中枢工夫。使用获奖工夫及公司中枢工夫所对应的具体居品包括 PICC居品、彩色超声多普勒会诊系统、颅脑外引流系统和外科引流系统,叙述期内关连居品收入占比占总营收的80%以上。

按照百多安的讲解,公司基本上大约顺应“中枢工夫愚弄于主营居品”且关连居品收入占比拟高档要求。

开头:百多安公告 开头:百多安公告

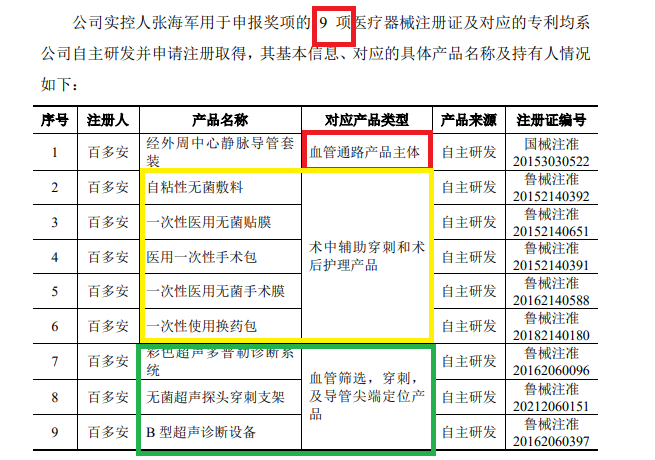

但事实的确如斯?申报贵府判辨,百多安实控东说念目的舟师申报国度科技逾越奖奖项时,申报了 9 项医疗器械注册证,对应的居品包括血管通路居品主体(PICC),辅材,及血管筛选、穿刺、导管顶端定位居品,并莫得颅脑外引流系统和外科引流系统居品。

贵府判辨,百多安颅脑外引流系统、外科引流系统两大类居品在实控东说念主申报国奖前就还是大宗出产,且按照法例应有医疗器械注册证,公司为何莫得拿此类居品申报国奖?这是否阐发,这两大类居品与国奖莫得径直对应关系,或者关联性很弱?公司国奖对应的收入未过半?这有待公司给出讲解。

中枢居品研发程度被指“澄莹落伍” 对监管问询“避而不答”

贵府判辨,即即是百多安最中枢工夫、拳头居品PICC,也遇到新的挑战,市集上出现了不少竞品,公司耐高压性 PICC 研发程度还被质疑“澄莹落伍”。

开头:百多安问询函 开头:百多安问询函

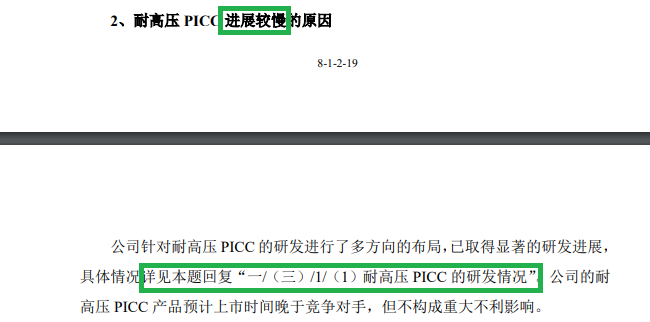

申报贵府判辨,佛山特种、巴德、箭牌等多家公司的多款耐高压 PICC 已获批,而百多安新材料 PICC 刚完成前期工艺商讨,正在进行性能测试。上交所要求百多安阐发耐高压 PICC 研发程度澄莹落伍的原因。

开头:百多安复兴问询函公告 开头:百多安复兴问询函公告

在复兴交往所的公告中,百多安将“耐高压 PICC 研发程度澄莹落伍的原因”的小标题改为“耐高压 PICC 发达较慢的原因”。事实上,澄莹落伍与较慢是不同的看法,究竟是公司不招供耐高压 PICC 研发程度澄莹落伍,照旧在掉包看法?

此外,百多何在问询复兴中让监管部门参考本题复兴“一/(三)/1/(1)耐高压 PICC 的研发情况”。可是字据百多安给出的“转连合”,公司并莫得复兴研发澄莹落伍(或较慢)的原因,仅仅列示了耐高压 PICC 的研发情况,可见对监管问询避而不答。

避而不答背后,百多安2021年获奖的中枢工夫,放到竞争引发的今天是否还有先进性?

贵府判辨,取得我国 PICC 注册证的国内企业有5家,境外企业有9家,以巴德为代表的入口品牌占据国内53%以上的市集份额。此外,巴德是同期领有PICC和导航定位系统的厂家,与百多安变成径直竞争关系。

由此可见,赢得2020年度国度科技逾越二等奖的百多安, PICC工夫及关连居品濒临着狠恶的市集竞争。

百多安示意,凭借质优价廉的特色和鸿沟上风,通过降价和加强市集施行来保护市集份额。在功绩层面,公司的营收“足履实地”以致下滑。

字据《重症患者中心静脉导管处理中国群众共鸣》,耐高压型PICC骄矜高流速输液、血流能源学监测及高压打针造影剂的需求,是CVC很好的替代禁受。而百多安高压型 PICC研发程度较慢,历练着公司中枢工夫的先进性。

按照新规组成“清仓式分成” 或不顺应上市条目

招股书判辨,百多安2019-2021年,2022年上半年分袂终了扣非归母净利润0.23亿元、0.27亿元、0.23亿元、0.18亿元,所有0.91亿元。

2019年、2021年、2022上半年,百多安现款分成金额分袂为3000万元、4539万元、2031.48 万元,所有9570万元,高出同期扣非归母净利润之和。

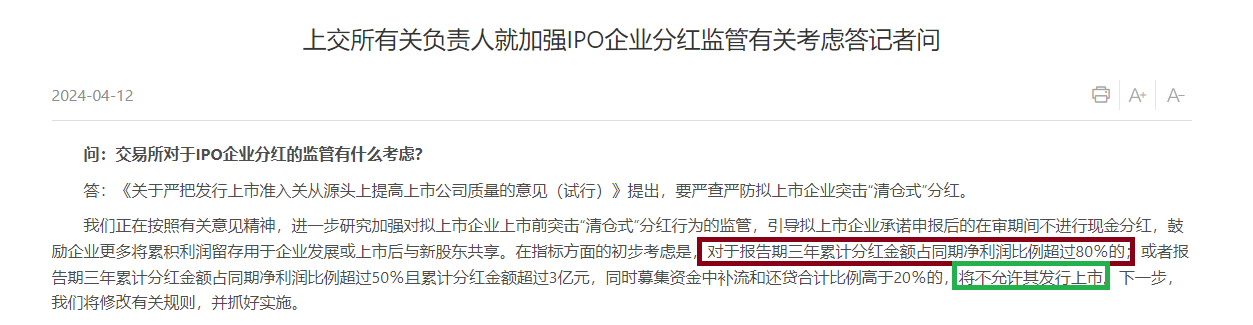

开头:上交所公告 开头:上交所公告

字据上交所发言东说念主近日的发言,“关于叙述期三年累计分成金额占同期净利润比例高出80%的,将不允许其刊行上市”。百多安招股书露馅的叙述期内,现款分成金额之和高出同期扣非归母净利润之和,属于“清仓式分成”,不顺应上市条目。

尤其是在申报前的2021年度和2022年上半年,百多安所有分成6570万元,属于上市前的突击分成。

这次IPO,百多安决策公开荒行股份数目不高出2052万股,拟募资7.59亿元,其中拿2亿元补充流动资金。既然公司有钱突击大宗现款分成,为何还要募资补流?

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察欧洲杯体育

|