|

开首:妙投APP

作家:刘国辉

视觉中国 视觉中国

上市银行中,江苏银行无疑是比较优秀的一家。近十年里,江苏银行缓缓超越了上海银行,金钱畛域仅次于北京银行,居国内城商行次席,体现了较高成长性。不外从昨年运行,江苏银行也渐显疲态。昨年四季度,一项功绩出色的江苏银行营收同比下滑7.13%;归母净利润同比下滑36.77%,惊怖了阛阓。

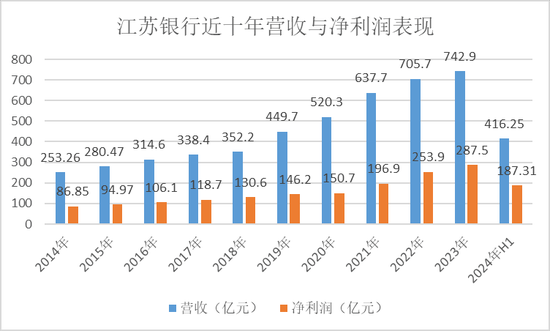

本年上半年,江苏银行功绩有所建立。半年报炫夸,上半年江苏银行营收416.25亿元,同比增长7.16%;归母净利润187.31亿元,同比增长10.05%。

全体功绩比较安然,功绩发布后,股价有小幅高潮,标明阛阓关于江苏银行的功绩是基本认同的。散伙本年二季度末,包括工银瑞信杜洋、中原基金王君正、广发基金王明旭、嘉实基金肖觅等有名基金司理重仓了江苏银行。

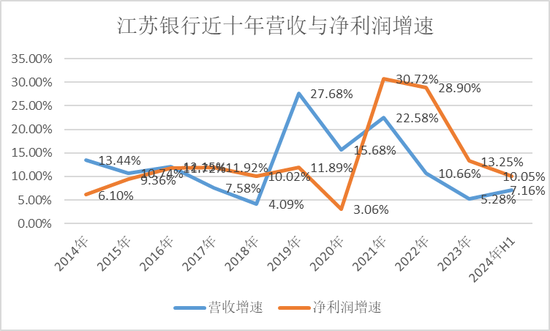

不外比较于昨年同期,增速下滑也比较彰着。昨年上半年,江苏银行营收与净利润增速差别达到10.64%和27.20%。但由于四季度的下滑,全年增速差别是5.28%和13.25%。本年上半年的增速,较昨年上半年也有一定滑坡。

同期,在头部城商行中,另一家优秀城商行宁波银行追逐江苏银行的脚步甚急,江苏银行联系于宁波银行的起初上风也在缓缓缩减。

江苏银行优秀在那里,如今为何又炫夸弱点,被宁波银行缓缓追逐上?

#01

业务“不偏科”,带动恒久功绩增长

竖立于2007年的江苏银行,其时由江苏省内10家城商行并吞重组竖立,与同省的南京银行比较,在省内各地布局愈加完善,一直是省内最大的法东说念主银行,在世界城商行中也一直处在前线,是世界20家系统重要性银行之一。

诚然刚成就怕有较多的不良金钱,但江苏银行是少有的省级城商行,多数城商行是市里城市信用社并吞而来,因此江苏银行起初是比较高的。

2010年,江苏银行金钱畛域4299亿元,排在7500亿元的北京银行和5560亿元的上海银行之后,位居第三。在其时与北京银行和上海银行的差距照旧比较大的,金钱畛域唯有北京银行的57%。而后江苏银行督察了较好的成长速率。到2021年,江苏银行与上海银行金钱畛域依然很是接近,2022年,江苏银行2.98万亿元的金钱畛域,讲求超越了上海银行的2.87万亿元,坐上城商行金钱畛域次席的宝座。本年一季度,江苏银行的金钱畛域依然达到北京银行的94%。

与北京银行、上海银行比较,江苏银行展现了更强的创收与盈利时代,频年来营收与净利润均高于北京银行、上海银行,居城商行首位。2023年江苏银行营收与净利润比北京银行跳动11.36%和12.2%,比上海银行跳动46.92%和27.52%。

在A股功绩出色的银行中,江苏银行近十年里营收与净利润总体增长好于同省的南京银行,不外不足宁波银行和杭州银行,这也浅近,毕竟江苏银行体量更大。

能有较好的成长,主要源自几方面:

起初,主要业务联结在经济发达的江苏省,江苏省经济活跃,社融畛域居于世界前线,使得江苏银行靠山吃山先得月,金钱畛域督察较快增长。特别是近十年里有八年均结束双位数增长。金钱畛域彭胀主要来自信贷与金融投资的增长。近十年来江苏银行贷款畛域一直保持了双位数增长,驱动了金钱彭胀。

与南京银行、杭州银行等城商行的金融投资畛域占比较多比较,江苏银行贷款占比更高一些,近十年里贷款在总金钱中的比重差别从47%增长到53%,而杭州银行、南京银行等金融投资较多的银行,贷款占比在40%傍边。

江苏银行受益于江苏较好的经济成长,不仅有基建等政府方法拉动,江苏腹地的民营经济也比较活跃,从传统制造业到新兴科技,江苏皆在世界有可以的竞争力。而江苏银行当作在全省全面布局的银行,在每个城市皆有30个以上的网点,遮蔽的深度在江苏银行业首屈一指,因此好像较好主理方法契机。

当作江苏腹地国企,在竞争政府方法上也很有上风。股权结构上,包括江苏国外相信、凤凰传媒、华泰证券、宁沪高速、江苏广电等江苏腹地国企揣度持股近40%,江苏银行是省属国企中的重要成员,在腹场所法上天然上风很大。

同期与好多城商行信贷标的主如若腹地基建不同,江苏银行在制造业、小微贷款、零卖贷款等方面也有较大畛域,方法开首上更平衡。从上半年数据看,与基建研究的租出和商务事迹业,水利、环境和群众按序料理业,电力、热力、燃气及水坐褥和供应业,揣度占比在25%傍边,南京银行则在40%傍边。制造业在信贷的占比达到15%。个贷占比达到31%。比较之下南京银行个贷占比24%。

回想一下:江苏银行在信贷业务上,以对公为主,零卖诚然比不上招行、祥瑞银行等零卖业务见长的银行,但畛域与占比在城商行中处于较为起初位置。对公业务上,既在政府类基建方法上有一定竞争力,也在小微企业贷款上有较多积聚,小微贷款余额在对公贷款中比重达到52%。信贷畛域与结构在城商行中皆是可以的,不像好多城商行那样偏科,信贷过度依靠腹地基建类方法。

其次,在金钱畛域增长的同期,江苏银行净息差督察着较高水平。在2017年至2022年有较为彰着的进步历程。近两年诚然呈现下滑趋势,不外截止本年上半年依然能督察在1.9%,系数银行业的净息差为1.54%。这么的净息差水平应该与上述信贷结构研究,既有低风险低收益的政府类方法,也有高风险高收益的制造业、小微、个贷等金钱。

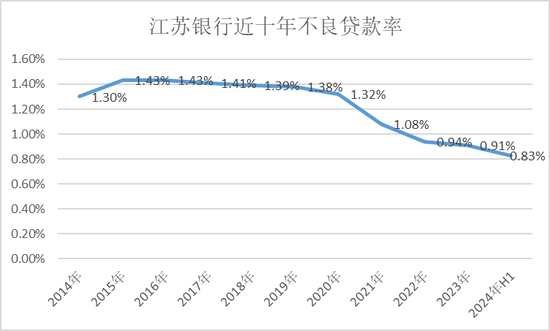

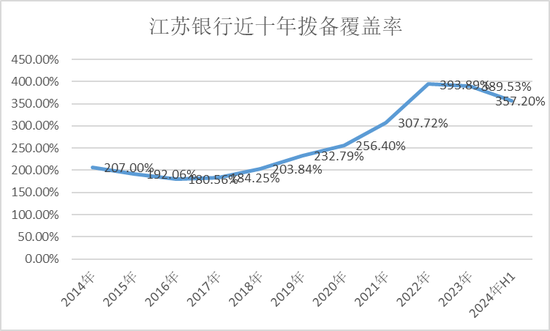

另外,在贷款畛域增长的同期,金钱质地比较流露,不良率总体上持续下落。

放贷历程总会产生不良贷款,限制不良率水平,一方面靠强化风控时代,另一方面靠加大不良贷款核销。因此不良率要与其他成见相联结来看。

从江苏银行多年来发挥看,一方面营收与利润督察了增长,另一方面不良率下落,另外针对不良贷款的拨备遮蔽也总体呈现上升势头,因此可以以为近十年来业务和财务处在较好的水平,信贷不停放出去,带来收入不停增长,诚然不良贷款畛域在加多,但营收的增长使得不良处理时代强,通过风控与核销把不良率限制在较好水平。全体增长是比较稳重的。

#02

插足功绩“冬眠期”难以幸免

恒久功绩看,江苏银行很是优秀。能坐稳城商行金钱畛域次席,并在营收与利润上冠绝城商行,江苏银行是有两把刷子的。

不外受宏不雅经济影响,从2022年运行,江苏银行各项关键数据也插驾驭滑趋势。诚然信贷增速依然高增,但更多所以量补价来促进营收增长。净息差从2022年的2.32%降到了本年上半年的1.90%,降幅较大,使得营收增速下滑也很是彰着,从2021年的22.58%降到了2023年的5.28%。本年上半年营收增速达到7.16%,下半年是否还能有这么的增长还未可知。昨年即是下半年失速使得全年增速低于上半年增长。

刻下来看,功绩继续高增长的可能性较低。

起初,信贷的高增持续性存疑,银行要在岁首争取更多方法落地,岁首信贷增长频频是高点。按照光大证券测算,江苏银行上半年新增贷款1613亿,同比多增47亿;其中Q2单季新增522亿,同比少增121亿。这名义上半年的信贷增长更多是靠开年一季度冲量。

上半年信贷增速达到17.61%,主如若对公贷款拉动,上半年同比增长了29.7%,其中基建研究的租出及商务事迹业贷款余额增长了32.2%,是拉动对公增长的主要引擎。

不外从江苏省固定金钱投资数据来看,频年来督察个位数增长,2020-2023年增速差别为0.3%、5.8%、3.8%、5.2%,本年上半年增速3.7%,难以复古银行研究贷款持续高增。

个贷业务方面,由于消费贷与个东说念主计划贷风险缓缓暴雷,江苏银行正在收紧个贷,按揭/消费贷/计划贷差别较岁首下滑,增速为-0.3%/-4.3%/-9.5%。

此外由于小微企业受到宏不雅经济影响较大,江苏银行小微贷款的比例也鄙人滑,本年上半年小微贷款余额同比增速约为8.8%,低于信贷全体增速以及基建类贷款增速。

何况与多数城商行相似,江苏银行亦然对公业务占比高,成本骤然较快,关于融资有依赖。自2016年上市以来,依然配股融资148亿元,优先股融资200亿元,可转债融资200亿元,以缓解成本饥渴。在当下融资不畅的情况下,江苏银行金钱彭胀也需要谈判成本敛迹,因此关于江苏银行全体信贷增长不可过分乐不雅。

其次是,江苏银行的净息差仍有下滑可能。跟着风险要素在加多,江苏银行向低风险低收益的基建等畛域加多信贷,以及加多金融投资,缓缓缩减或者限制高风险高收益的个贷、小微等畛域的增长,瞻望贷款收益下落将继续带来净息差的下滑。

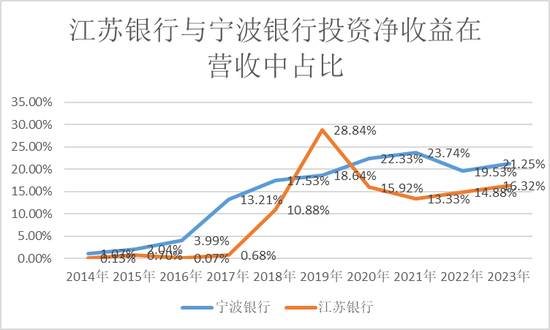

与多数城商行相似,江苏银行也插足到了靠金融投资来强化金钱扩表的现象。本年上半年,江苏银行金钱畛域增长了14.46%,其中金融投资畛域同比增长19%,高于金钱增速,也高于贷款增速。江苏银行实践上频年来投资净收益在营收中的占比呈现增长态势。Wind数据炫夸,2014-2017年,投资净收益在营收中的占比皆在1%以下。2018年-2023年,投资净收益占比达到10.88%、28.84%、15.92%、13.33%、14.88%、16.32%。本年上半年上升到19.42%。这会带来孳生金钱收益率的下行。本年上半年披发贷款及垫款平均利率 4.98%,金融投资平均利率3.23%。

终末,江苏银行金钱质地的压力也在加大。本年上半年不良贷款余额加多了18.43亿元,同期转出、核销贷款108.62亿元,据此判断新增不良达到127.05亿元。与昨年同期的76.92亿元比较,大增65.17%。从行业来看,消费贷、信用卡以及一些中小企业贷款的金钱质地鄙人滑,江苏银行也难以独善其身。上半年眷注类贷款占比1.4%,较昨年末也有0.08个百分点的增长。

在不良贷款增长的情况下,江苏银行并莫得加多关于减值准备的计提,贷款减值计提86亿较昨年同期的98亿元有所下落,主如若用来进步净利润的发挥。本年上半年净利润增长好于营收增长,主要即是这个原因。

营收与净利润放慢,不良畛域加多,江苏银行的好日子不再,增长的疲态缓缓炫夸。金钱建树趋于保守,这么的策略没问题,新增信贷的金钱质地瞻望能安然,但存量信贷不良加多的趋势瞻望会持续一段时候,关于近期的营收与利润增长酿成压制。由此,江苏银行会阅历一段功绩增速下滑期。

这并非江苏银行特有的情况,系数银行业当今皆在濒临需求不足、净息差下滑的逆境。江苏银行在这么的大环境下,功绩下滑也在所不免。

#03

竞争力与主要短板均很是彰着

天然,并不是说江苏银行大滑坡了,而是联系于前些年高增永劫的意气轩昂,这两年江苏银行不再像已往相似高光了。与多数城商行比较,江苏银行依旧是比较出色的银行。其竞争力相对彰着。

股权结构与江苏省内重要金融机构的地位,决定了在腹地政府类方法上的持续上风。在小微贷款上领有相对高质地的事迹团队以及省内起初的网点上风,使得小微业务督察较高畛域。零卖业务上也在省内具备畛域与客群的起初上风,3000亿傍边的消费贷畛域在城商行居首位,在上市银行中也名次较为靠前。因此在主要的业务上皆有一定竞争力。

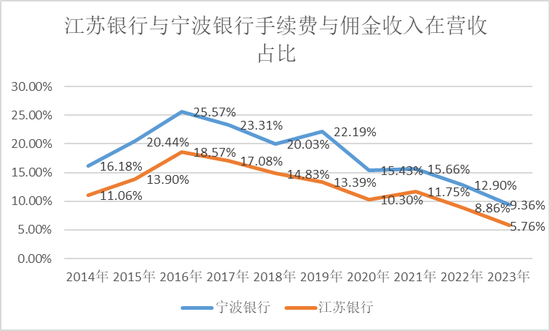

业务上主要的不足在于中间业务发展一般,不管是代理销售金融产物,照旧银行卡交游、金钱托管、商讨参谋人等,皆莫得酿成一定例模,手续费与佣金净收入在营收中占比不高,且呈现下滑趋势,如在2016-2017年,该类收入还能在营收中占比18%傍边,之后缓缓下滑,2022、2023年占比降到了8.86%、5.76%,跟优秀银行相去甚远,亦然江苏银行穷乏成本内生增长时代、常常需要融资的原因之一。诚然江苏银行非息收入占比缓缓进步,近十年里从19%提高到29%,但主如若金融投资业务带来的投资收益占比越来越高导致的,中间业务依然是萎缩的趋势。

在策略上,江苏银行关于中间业务也不太爱重,其六伟业务策略包括作念强公司业务、作念大零卖业务、作念优金融阛阓业务、加快数字金融发展、深化区域布局、施行 ESG 策略,关于中间业务着墨甚少。

这么的业务结构,跟沟通层的念念路有很大关连。2007年竖立以来江苏银行共阅历了3任董事长,首位董事长黄志伟此前任中国银行上海分行行长,因此早期料理层中较多皆有中行责任布景。2013年后的两任董事长夏平、葛仁余皆诞生于建行,其后又在南京银行搭档。如今江苏银行的料理层中,大多皆有建行责任布景。因此江苏银行的计划格调跟大行比较像,对公业务是根基,在对公基础上缓缓补充零卖业务,中间业务占比相对较小。另外夏平曾执掌南京银行,将南京银行偏疼金融阛阓业务的格调也带到了江苏银行,因此江苏银行的金融投资占比也越来越高。

在公司解决上,诚然存在沟通大批收受旧部的问题,但总体上江苏银行是比较优秀的,料理层有多年大行业务料理教训,这跟好多城商行董事长诞生于腹地财经官员有所不同,诚然皆在来内省里或市里的任命,相对来说大行布景使得江苏银行料理层专科性更强,另外料理层流露,较永劫候扎根江苏银行,策略可以得到充分施行。如夏平、葛仁余从南京银行来到江苏银行后,接踵提议了金融科技、零卖金融、交游银行等方面的策略,鼓舞了业务的开展。

股权结构上,多家腹地国企揣度持股较高,股权流露,省属重要金融企业的地位使得江苏银行在获得方法上上风彰着,同期公司的阛阓化进度也比较高,保证了竞争力。

#04

江苏银行“守正”,宁波银行“特等”

在头部城商行中,最有竞争力的莫过于江苏银行与宁波银行,二者差别地处于经济发达省份,阛阓化进度高,业务与策略时代强,公司解决也皆比较优异。

由于江苏银行是省内多家城商行并吞而来,宁波银行是宁波腹地银行缓缓向浙江和世界发展,因此宁波银行的金钱畛域、营收等成见一直低于江苏银行,按金钱畛域计,江苏银行与宁波银行差别是国内第二大、第四大城商行。

不外值得珍爱的是,宁波银行与江苏银行的差距恒久来看在缓缓裁减,2014年,宁波银行金钱畛域、营收、净利润差别是江苏银行的53.37%、60.65%、64.79%,皆在五六成傍边。2023年,三大成见的比例变为71.91%、82.89%、88.82%。三方法标皆有20个百分点的增长。宁波银行在追逐江苏银行的路上快马加鞭。

诚然二者业务交叉的区域还不算多,并未全面深刻对方腹地径直唇枪舌剑。不外在行业名次上,江苏银行应该会感受到来自宁波银行的追逐压力。

业务上,二者有较大的相似性,皆当作腹地国企在基建类方法上有上风,同期又皆在普惠、小微贷款上酿成了较强的业务积聚,在信贷金钱中的占比皆较高。个贷也皆相对出色,在总贷款中的比重在3-4成傍边。消费贷畛域也皆在3000亿元傍边,可谓很是相似。净息差近十年里也比较接近。

主要的参股子公司层面,除了宁波银行旗下公募业务永赢基金发展较好、江苏银行刻下还莫得公募基金外,其他主要子公司发展也比较接近。

不同之处在于,宁波银行中间业务持续好于江苏银行,由此带来的手续费与佣金收入一直高于江苏银行,在营收中的占比也更高。

此外,宁波银行投资净收益占比也持续高于江苏银行,在金融阛阓业务上,获得的收益更多一些。

总体比较来看,江苏银行起初更高,在畛域体量上一直跳动宁波银行一头,不外宁波银行体现出了略高一筹的创收与盈利时代,进而在主要计划成见上步步贴近江苏银行。主要源于在业务结构上,江苏银行信贷结构平衡,宁波银行更偏高收益高风险的小微;宁波银行中间业务发展更好,江苏银行稍弱一些。由此,宁波银行体现了更强的内生增长时代。

这主要可能是沟通层的脾性决定的。江苏银行高管均诞生国有大行,计划念念路与大行有些雷同,业务策略上愈加“守正”,宁波银行相对来说愈加“特等”,于今只阅历了一位董事长,恒久以来是作念小银行的念念路,更多围绕小微业务张开,在营造多利润中心上也愈加得胜。二者改日在城商行中的业务竞速是一大看点。

*以上分析研究仅供参考,不组成任何投资建议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:秦艺 世博体育(中国)登录入口

|